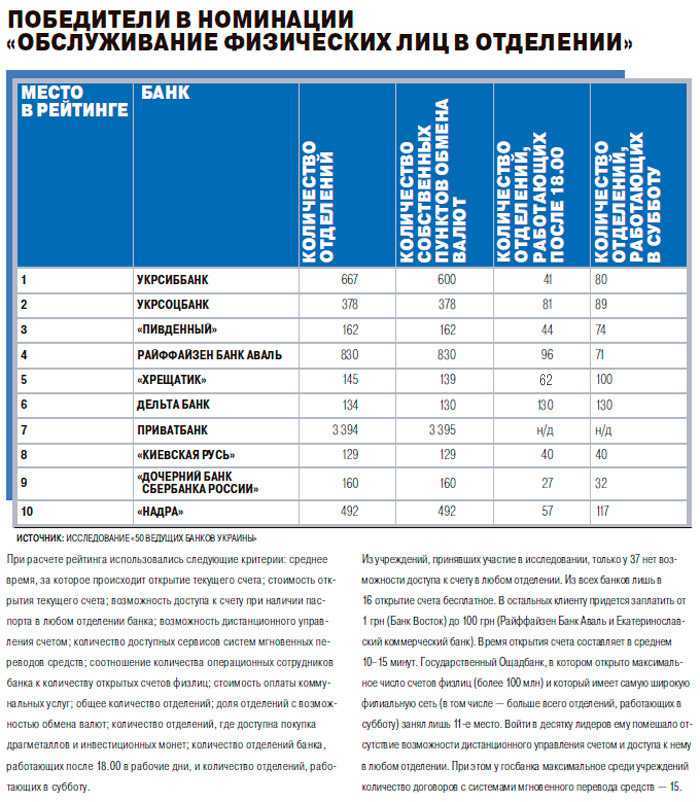

Рейтинг по качеству услуг

ТОП по качеству услуг сформирован на основе мнения клиентов. Наибольшее количество положительных отзывов получили:

- Авангард. Средний балл – 3,8/5. К преимуществам Авангарда относят удобная система интернет-банкинга, высококлассных сотрудников и комфортные условия по продуктам.

- Тинькофф. Набрал 3,3 балла из 5. Его основной плюс – дистанционное обслуживание и возможность снять и внести средства в любом банкомате.

- Модульбанк. 3,15 балла за квалифицированное ведение РКО и личного менеджера, связаться с которым можно через приложение.

- Юникредит. Удобство при переводах за пределы государства и проведения иностранных платежей принесло 2,3 балла из 5.

- Русский стандарт. Доступные условия кредитования, гибкие предложения и быстрое решение проблем – вот основные характеристики, полученные от его клиентов.

Структура и динамика баланса

Объем активов, приносящих доход банка составляет 81.15% в общем объеме активов, а объем процентных обязательств составляет 83.93% в общем объеме пассивов. Объем доходных активов примерно соответствует среднему показателю по крупнейшим российским банкам (87%).

Структура доходных активов на текущий момент и год назад:

| Наименование показателя | 01 Января 2021 г., тыс.руб | 01 Января 2022 г., тыс.руб | ||

|---|---|---|---|---|

| Межбанковские кредиты | 247 034 161 | (41.83%) | 260 871 246 | (45.45%) |

| Кредиты юр.лицам | 118 350 503 | (20.04%) | 109 652 292 | (19.11%) |

| Кредиты физ.лицам | 46 876 132 | (7.94%) | 48 241 850 | (8.41%) |

| Векселя | (0.00%) | (0.00%) | ||

| Вложения в операции лизинга и приобретенные прав требования | 16 560 495 | (2.80%) | (0.00%) | |

| Вложения в ценные бумаги | 154 443 597 | (26.15%) | 144 526 369 | (25.18%) |

| Прочие доходные ссуды | 259 976 | (0.04%) | 289 643 | (0.05%) |

| Доходные активы | 590 498 770 | (100.00%) | 573 941 962 | (100.00%) |

Видим, что незначительно изменились суммы Межбанковские кредиты, Кредиты юр.лицам, Кредиты физ.лицам, Векселя, Вложения в ценные бумаги, сильно уменьшились суммы Вложения в операции лизинга и приобретенные прав требования, а общая сумма доходных активов уменьшилась на 2.8% c 590.50 до 573.94 млрд.руб.

Аналитика по степени обеспеченности выданных кредитов, а также их структуре:

| Наименование показателя | 01 Января 2021 г., тыс.руб | 01 Января 2022 г., тыс.руб | ||

|---|---|---|---|---|

| Ценные бумаги, принятые в обеспечение по выданным кредитам | 517 740 | (0.12%) | 446 558 | (0.11%) |

| Имущество, принятое в обеспечение | 776 249 | (0.18%) | 605 769 | (0.16%) |

| Драгоценные металлы, принятые в обеспечение | (0.00%) | (0.00%) | ||

| Полученные гарантии и поручительства | 591 749 884 | (139.87%) | 625 882 043 | (161.13%) |

| Сумма кредитного портфеля | 423 081 267 | (100.00%) | 388 427 894 | (100.00%) |

| — в т.ч. кредиты юр.лицам | 114 346 988 | (27.03%) | 111 650 855 | (28.74%) |

| — в т.ч. кредиты физ. лицам | 46 876 132 | (11.08%) | 48 241 866 | (12.42%) |

| — в т.ч. кредиты банкам | 241 034 161 | (56.97%) | 227 643 852 | (58.61%) |

Анализ таблицы позволяет предположить, что банк делает упор на диверсифицированное кредитование, формой обеспечения которого являются гарантии и поручительства. Общий уровень обеспеченности кредитов невысок, но достаточен при условии хорошего качества обеспечения.

Краткая структура процентных обязательств (т.е. за которые банк обычно платит проценты клиенту):

| Наименование показателя | 01 Января 2021 г., тыс.руб | 01 Января 2022 г., тыс.руб | ||

|---|---|---|---|---|

| Средства банков (МБК и корсчетов) | 39 024 938 | (6.56%) | 67 903 607 | (11.44%) |

| Средства юр. лиц | 380 557 854 | (63.95%) | 359 659 956 | (60.58%) |

| — в т.ч. текущих средств юр. лиц | 290 726 522 | (48.86%) | 271 819 269 | (45.79%) |

| Вклады физ. лиц | 166 479 336 | (27.98%) | 154 671 996 | (26.05%) |

| Прочие процентные обязательств | 9 015 136 | (1.51%) | 11 425 934 | (1.92%) |

| — в т.ч. кредиты от Банка России | (0.00%) | (0.00%) | ||

| Процентные обязательства | 595 077 264 | (100.00%) | 593 661 493 | (100.00%) |

Видим, что незначительно изменились суммы Средства юр. лиц, Вклады физ. лиц, сильно увеличились суммы Средства банков (МБК и корсчетов), а общая сумма процентных обязательств уменьшилась на 0.2% c 595.08 до 593.66 млрд.руб.

Подробнее структуру активов и пассивов банка АО КБ «Ситибанк» можно рассмотреть здесь.

Структура и динамика баланса

Объем активов, приносящих доход банка составляет 90.40% в общем объеме активов, а объем процентных обязательств составляет 86.18% в общем объеме пассивов. Объем доходных активов примерно соответствует среднему показателю по крупнейшим российским банкам (87%).

Структура доходных активов на текущий момент и год назад:

| Наименование показателя | 01 Декабря 2018 г., тыс.руб | 01 Декабря 2019 г., тыс.руб | ||

|---|---|---|---|---|

| Межбанковские кредиты | 265 214 691 | (53.87%) | 223 072 152 | (42.36%) |

| Кредиты юр.лицам | 110 806 024 | (22.51%) | 116 757 372 | (22.17%) |

| Кредиты физ.лицам | 49 223 292 | (10.00%) | 51 203 988 | (9.72%) |

| Векселя | (0.00%) | (0.00%) | ||

| Вложения в операции лизинга и приобретенные прав требования | 3 674 797 | (0.75%) | 3 988 373 | (0.76%) |

| Вложения в ценные бумаги | 61 266 345 | (12.45%) | 125 638 044 | (23.86%) |

| Прочие доходные ссуды | 245 254 | (0.05%) | 274 626 | (0.05%) |

| Доходные активы | 492 285 996 | (100.00%) | 526 550 875 | (100.00%) |

Видим, что незначительно изменились суммы Межбанковские кредиты, Кредиты юр.лицам, Кредиты физ.лицам, Векселя, Вложения в операции лизинга и приобретенные прав требования, сильно увеличились суммы Вложения в ценные бумаги, а общая сумма доходных активов увеличилась на 7.0% c 492.29 до 526.55 млрд.руб.

Аналитика по степени обеспеченности выданных кредитов, а также их структуре:

| Наименование показателя | 01 Декабря 2018 г., тыс.руб | 01 Декабря 2019 г., тыс.руб | ||

|---|---|---|---|---|

| Ценные бумаги, принятые в обеспечение по выданным кредитам | 769 197 | (0.22%) | 586 137 | (0.16%) |

| Имущество, принятое в обеспечение | 236 060 | (0.07%) | 884 012 | (0.24%) |

| Драгоценные металлы, принятые в обеспечение | (0.00%) | (0.00%) | ||

| Полученные гарантии и поручительства | 482 576 158 | (138.21%) | 492 524 648 | (131.24%) |

| Сумма кредитного портфеля | 349 164 058 | (100.00%) | 375 296 511 | (100.00%) |

| — в т.ч. кредиты юр.лицам | 110 503 735 | (31.65%) | 114 703 325 | (30.56%) |

| — в т.ч. кредиты физ. лицам | 49 223 292 | (14.10%) | 51 203 988 | (13.64%) |

| — в т.ч. кредиты банкам | 185 214 691 | (53.05%) | 203 072 152 | (54.11%) |

Анализ таблицы позволяет предположить, что банк делает упор на диверсифицированное кредитование, формой обеспечения которого являются гарантии и поручительства. Общий уровень обеспеченности кредитов невысок, но достаточен при условии хорошего качества обеспечения.

Краткая структура процентных обязательств (т.е. за которые банк обычно платит проценты клиенту):

| Наименование показателя | 01 Декабря 2018 г., тыс.руб | 01 Декабря 2019 г., тыс.руб | ||

|---|---|---|---|---|

| Средства банков (МБК и корсчетов) | 33 976 204 | (7.35%) | 29 598 448 | (5.90%) |

| Средства юр. лиц | 277 582 361 | (60.01%) | 331 828 002 | (66.11%) |

| — в т.ч. текущих средств юр. лиц | 191 293 106 | (41.36%) | 229 405 817 | (45.70%) |

| Вклады физ. лиц | 141 822 024 | (30.66%) | 131 112 546 | (26.12%) |

| Прочие процентные обязательств | 9 149 470 | (1.98%) | 9 400 755 | (1.87%) |

| — в т.ч. кредиты от Банка России | (0.00%) | (0.00%) | ||

| Процентные обязательства | 462 530 059 | (100.00%) | 501 939 751 | (100.00%) |

Видим, что незначительно изменились суммы Средства банков (МБК и корсчетов), Средства юр. лиц, Вклады физ. лиц, а общая сумма процентных обязательств увеличилась на 8.5% c 462.53 до 501.94 млрд.руб.

Подробнее структуру активов и пассивов банка АО КБ «Ситибанк» можно рассмотреть здесь.

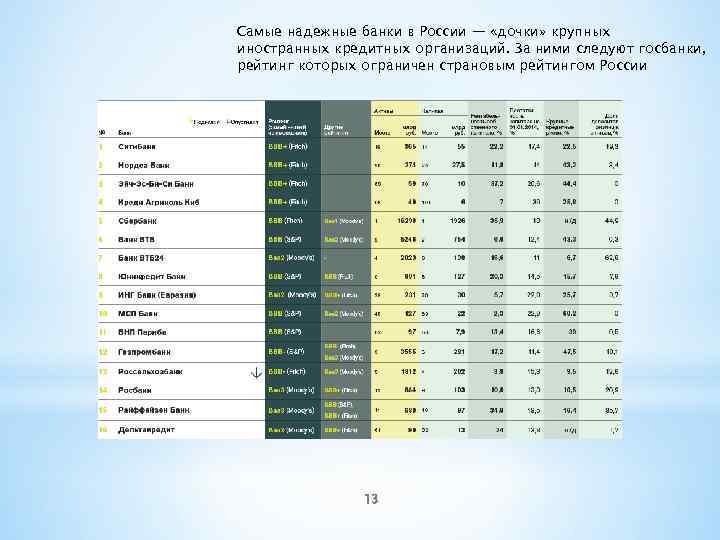

Рейтинг надежности банковской организации

Рейтинг банковских организаций составляется на основании данных экономических показателей, характеризующих стабильность деятельности. По их цифровым значениям и их анализу в динамике можно сделать вывод о том, насколько надежно заведение.

Рейтинговые компании ежегодно оценивают деятельность банка

Рейтинговые компании ежегодно оценивают деятельность банка

По данным Центробанка РФ

Центробанком был утвержден особый показатель надежности организации, определяемый количеством собственных средств на балансе. По нему можно судить о финансовой устойчивости компании и о том, насколько компетентно и своевременно банк выполняет перед клиентом свои обязательства.

Чем больше капитал, тем надежнее банк. При его снижении ниже регламентированной отметки, у кредитно-финансовой организации изымается лицензия на ведение деятельности. По базовому критерию, оцениваемому ЦБ РФ, Ситибанк занимает 18-е место.

Статистика от агентства «Эксперта РА»

Агентство «Эксперт РА» ориентировано на аналитическую работу в сфере оценки финансовых параметров и формирования на их базе рейтингов. Они оказывают влияние на допуск банковской организации к определенному виду деятельности. При установлении рейтинга финансово-кредитные компании ранжируются по таким параметрам, как:

- активы;

- капитал;

- кредитный портфель, рассматриваемый с корпоративного и розничного ракурса;

- привлеченные инвестиции.

Рейтинговыми агентствами проводится оценка устойчивости капитала к его потенциальному обесцениванию. Его представителями анализируется возможность покрытия текущих и долгосрочных обязательств за счет быстрой продажи объектов собственности.

По активам Ситибанк занимает 17-е место, по величине регулятивного капитала – 20-е место. Устойчивость финансовой организации к обесцениванию активов определяется буфером абсорбирования потерь, по анализу которых она занимает 251-е место.

По оценке показателей корпоративного кредитного портфеля, банк находится на 26-м месте. Параметр, применимый к частным клиентам позволяет занять 39-е место. По объему привлеченных средств банк находится на 19-й позиции.

Сведения от сторонних агентств

Надежность Ситибанка была подтверждена и сторонними агентствами, отличающимися независимым мнением. После комплексного анализа всех базовых критериев деятельности банковской организации, она была оценена положительно.

Долгосрочный РДЭ по иностранной валюте был утвержден на отметке ВВВ+, указывающей минимальную вероятность дефолта. О стабильности функционирования банка в будущем периоде свидетельствует национальный рейтинг, которым был присвоен параметр ААА. О высокой значимости банка и его большом удельном весе на российском рынке можно судить по рейтингу поддержки с отметкой 2.

Аналитиками «Интерфакс-ЦЭА» была определена позиция по активам на уровне отметки 19. По объемам финансовых ресурсов банк занял 23-е место.

Значение рейтинга надежности

Определение перечня наиболее надежных банков России и анализ основных показателей их деятельности имеет значение как для потребителей финансово-кредитных услуг, так и для поддержания нормального состояния банковской системы государства. В частности, Центробанк систематизирует сведения о финансовых учреждениях с целью:

- Своевременно установить наличие у определенных организаций существенных проблем, которые могут оказать негативное влияние в целом на банковскую систему;

- Определить системно значимые учреждения (условно в эту категорию входит первая сотня рейтинга), которым в трудных экономических условиях будет представляться государственная поддержка.

Вкладчикам общие знания относительно показателей надежности банков также необходимы, поскольку позволяют оценить стабильности финансовой деятельности учреждения и составить свое мнение по поводу того, какой банк выбрать для внесения краткосрочного или долгосрочного депозита, заключения кредитного договора.

Заметим, что именно «топовые» кредитно-финансовые учреждения обеспечивают своим вкладчикам необходимую защиту от риска банкротства и дают гарантии возвращения вложенных средств в размере до 1,4 млн рублей, то есть в качестве депозитного банка они являются лучшим решением. Однако проценты по вкладам в таких банках будут далеко не максимальными, ведь у организации нет необходимости повышать ставки для привлечения новых клиентов – банк и так занимает лидирующее положение на рынке.

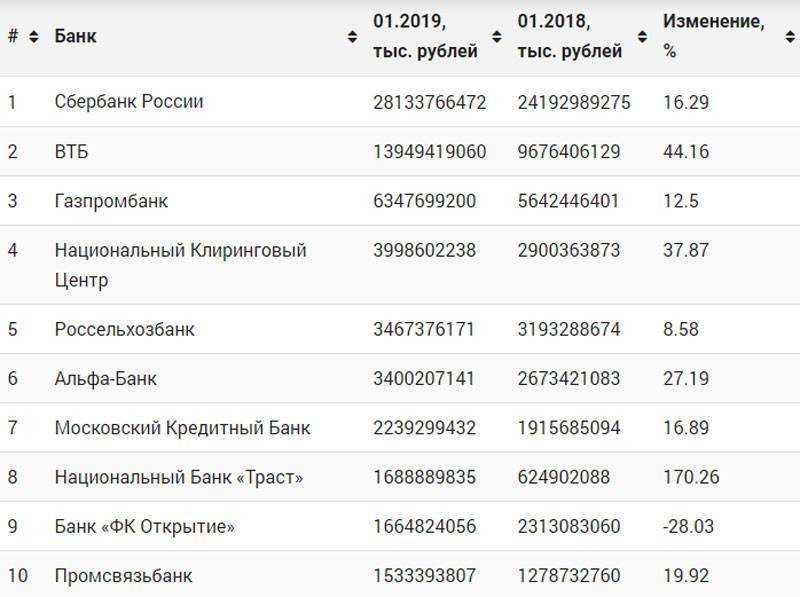

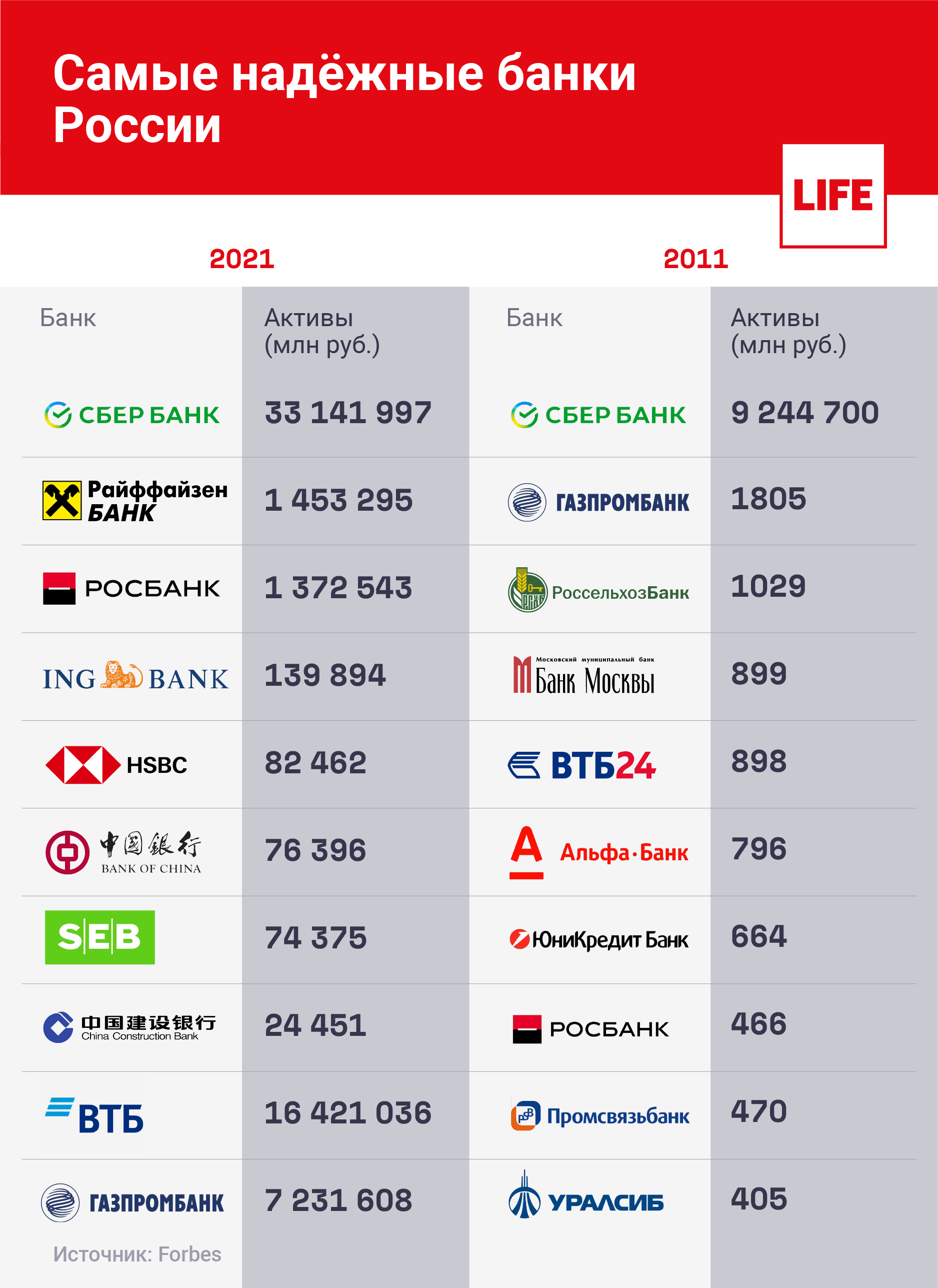

Список ТОП-100 банков России

| Номер в рейтинге | Название банка | Активы на декабрь 2017, млрд. руб. |

|---|---|---|

| 1 | Сбербанк России | 23633,271356 |

| 2 | ВТБ | 9353,664727 |

| 3 | Газпромбанк | 5613,397081 |

| 4 | ВТБ 24 | 3719,460785 |

| 5 | Национальный Клиринговый Центр | 3213,300548 |

| 6 | Россельхозбанк | 3117,836187 |

| 7 | Альфа-Банк | 2699,694089 |

| 8 | Банк «ФК Открытие» | 2159,564309 |

| 9 | Московский Кредитный Банк | 1884,617801 |

| 10 | Промсвязьбанк | 1326,171969 |

| 11 | Бинбанк | 1280,020734 |

| 12 | ЮниКредит Банк | 1172,446752 |

| 13 | Росбанк | 928,934469 |

| 14 | Райффайзенбанк | 870,017477 |

| 15 | Россия | 805,820426 |

| 16 | Рост Банк | 805,179357 |

| 17 | Совкомбанк | 697,561010 |

| 18 | Национальный Банк «Траст» | 643,465927 |

| 19 | БМ-Банк | 612,422850 |

| 20 | Банк «Санкт-Петербург» | 591,946236 |

| 21 | Банк Уралсиб | 550,536496 |

| 22 | Московский Областной Банк | 529,443223 |

| 23 | Ситибанк | 498,253026 |

| 24 | Ак Барс | 444,969319 |

| 25 | Всероссийский Банк Развития Регионов | 431,027296 |

| 26 | Русский Стандарт | 390,879491 |

| 27 | СМП Банк | 365,576162 |

| 28 | Российский Капитал | 335,514006 |

| 29 | Уральский Банк Реконструкции и Развития | 321,965942 |

| 30 | Новикомбанк | 293,197506 |

| 31 | Восточный Банк | 281,547550 |

| 32 | Московский Индустриальный Банк | 275,430868 |

| 33 | Тинькофф Банк | 273,233059 |

| 34 | Абсолют Банк | 273,085931 |

| 35 | Связь-Банк | 272,680631 |

| 36 | Возрождение | 266,528968 |

| 37 | Хоум Кредит Банк | 254,284357 |

| 38 | Сургутнефтегазбанк | 247,416177 |

| 39 | Банк Зенит | 241,550607 |

| 40 | Пересвет | 235,033101 |

| 41 | Почта Банк | 234,319922 |

| 42 | Транскапиталбанк | 218,653215 |

| 43 | Экспресс-Волга | 214,369570 |

| 44 | ИНГ Банк | 212,560259 |

| 45 | РосЕвроБанк | 196,026649 |

| 46 | ДельтаКредит | 180,930824 |

| 47 | Нордеа Банк | 177,624745 |

| 48 | МТС Банк | 159,429294 |

| 49 | Росгосстрах Банк | 145,082304 |

| 50 | Банк АВБ | 140,546693 |

| 51 | Авангард | 139,997678 |

| 52 | ОТП Банк | 138,670117 |

| 53 | Инвестторгбанк | 138,409368 |

| 54 | Аверс | 137,645187 |

| 55 | Глобэкс | 132,941114 |

| 56 | Кредит Европа Банк | 128,522480 |

| 57 | Ренессанс Кредит | 127,020583 |

| 58 | Азиатско-Тихоокеанский Банк | 126,505542 |

| 59 | Сетелем Банк | 124,734446 |

| 60 | СКБ-Банк | 121,420039 |

| 61 | Русфинанс Банк | 118,530658 |

| 62 | Запсибкомбанк | 117,639934 |

| 63 | Российский Национальный Коммерческий Банк | 114,300945 |

| 64 | Национальный Расчетный Депозитарий | 113,333687 |

| 65 | Фондсервисбанк | 112,306596 |

| 66 | МСП Банк | 112,230907 |

| 67 | Банк Финсервис | 108,061522 |

| 68 | Центр-инвест | 104,092021 |

| 69 | Таврический | 100,397165 |

| 70 | Балтинвестбанк | 94,609473 |

| 71 | ЦентроКредит | 87,854311 |

| 72 | Кубань Кредит | 87,662926 |

| 73 | Эйч-Эс-Би-Си Банк (HSBC) | 87,307057 |

| 74 | Локо-Банк | 87,146384 |

| 75 | РН Банк | 84,444686 |

| 76 | Банк Кредит Свисс | 80,622930 |

| 77 | Союз | 80,088264 |

| 78 | Росэксимбанк | 79,551049 |

| 79 | ВУЗ-Банк | 73,207102 |

| 80 | Металлинвестбанк | 71,407750 |

| 81 | Экспобанк | 63,794906 |

| 82 | Меткомбанк (Каменск-Уральский) | 63,369565 |

| 83 | ОФК Банк | 61,492404 |

| 84 | Тойота Банк | 60,138757 |

| 85 | БКС — Инвестиционный Банк | 59,909901 |

| 86 | БНП Париба Банк | 59,771331 |

| 87 | Дойче Банк | 59,655098 |

| 88 | Крайинвестбанк | 58,039356 |

| 89 | Банк Интеза | 57,599922 |

| 90 | Международный Финансовый Клуб | 57,002576 |

| 91 | Балтийский Банк | 56,850160 |

| 92 | СДМ-Банк | 56,112226 |

| 93 | Социнвестбанк | 54,550707 |

| 94 | ББР Банк | 54,458775 |

| 95 | Примсоцбанк | 53,941807 |

| 96 | Мидзухо Банк | 53,015003 |

| 97 | Сумитомо Мицуи | 52,429940 |

| 98 | АйСиБиСи Банк | 51,463200 |

| 99 | Креди Агриколь КИБ | 51,059720 |

| 100 | Севергазбанк | 50,715833 |

13 Банк ДОМ.РФ

На тринадцатой позиции располагается Банк ДОМ.РФ. Организация существует более 24 лет, по России открыто более 30 офисов, которые работают как с физическими, так и с юридическими лицами. Учреждение оказывает широкий спектр финансовых услуг. На текущий момент клиентам доступно порядка 12 программ по вкладам, банк проводит обмен валют, переводы, расчетно-кассовое обслуживание индивидуальных предпринимателей и юридических лиц, занимается выпуском карт, в частности кредитных, дебетовых и мультивалютных.

Однако основная деятельность компании связана с ипотечным кредитованием физических лиц и кредитованием застройщиков. С 2018 года он является уполномоченным банком в сфере строительства жилой недвижимости. По числу застройщиков-партнеров ДОМ.РФ занимает лидирующие позиции. Частным лицам предлагается более 10 программ ипотечного кредитования, среди которых представлено льготное кредитование, специальные программы на покупку настроек, строительства частного дома и другие, также доступна возможность рефинансирования.

Учреждение также консультирует о покупках недвижимости, предоставляет услуги по страхованию, дает юридические консультации. Размер собственного капитала составляет более 80 млрд рублей.

Рейтинг по популярности

Ежегодно агентства массовой информации составляют свои рейтинги самых популярных банков. Мнение народа не всегда совпадает с оценками аналитиков. В 2021 году участниками ТОП-7 стали:

- Сбербанк России. Медиаиндекс крупнейшего банка составил 163744. Наибольшее количество операций осуществляется именно в Сбербанке.

- Группа ВТБ. Суммарный индекс Банка ВТБ и его дочерних подразделений составил 94294.

- Внешэкономбанк. Весьма популярен у населения. Он не является коммерческим и преимущественно принимает участие в государственных проектах. Его рейтинг – 44907.

- Альфа-Банк. Совсем немного отстает от предыдущего участника рейтинга. Альфа-Банк сумел заработать 43544 пункта.

- Россельхозбанк. По популярности близок к Альфа-Банку. С незначительным отставанием получил 43344 пункта рейтинга.

- Газпромбанк. Несмотря на величину активов и надежность, недостаточно популярен у населения. Медиаиндекс всего 30233.

- Бинбанк. Замыкает семерку самых популярных Бинбанк с 23235 пунктами рейтинга.

Десятка лучших банков

Лидеры отрасли входят в ТОП-10 банков. В рейтинг включены:

- Сбербанк России. Безусловное первое место принадлежит крупнейшему банку страны. Именно в нем хранится каждый третий вклад страны и выдается каждый четвертый кредит.

- ВТБ. Второе место, по данным на 2021 год, удерживает группа ВТБ. Организация успешно работает как частными, так и с корпоративными клиентами. К группе относятся «Банк Москвы», «ВТБ», «ВТБ 24», «Почта Банк».

- Газпромбанк. Обладает развитой сетью в России и за ее пределами. Обслуживает клиентов в странах СНГ и Европе.

- Россельхозбанк. Был создан по инициативе президента РФ для поддержания фермерских и агропредприятий. Специализируется на кредитовании сельскохозяйственных структур. Активно привлекает физических лиц, предоставляя выгодные ставки по вкладам.

- Альфа-Банк. Последние несколько лет финансовая ситуация банка ухудшается. Однако пятерка лидеров по-прежнему не обходится без него.

- ФК Открытие. Крупная финансовая организация, имеющая развитую сеть филиалов и дочерних банков.

- Московский кредитный банк. Успешен и конкурентоспособен, однако имеет развитую сеть только в Москве и Московской области. Представительства в регионах почти отсутствуют.

- Бинбанк. Крупная организация, недавно пережившая слияние с «МДМБанк».

- Промсвязьбанк. Специализируется на обслуживании юридических лиц и кредитовании бизнеса.

- ЮниКредит. Является дочерней организацией крупного иностранного банка. Создан с участием российского капитала.

Десятка лидеров составлена, исходя из комплексной оценки успешности финансовой организации.

ТОП-10 банков.

Рейтинг по надежности

«Спать спокойно» по данным банковских рейтингов могут клиенты:

- Сбербанка России. Половина акций и еще одна принадлежит Центробанку, а 40 процентов остальных — проданы зарубежным инвесторам. Это делает Сбербанк устойчивым к колебаниям рынка.

- Группы ВТБ. Стремительно увеличивает количество привлеченных вкладов и укрепляет свое положение день ото дня.

- Газпромбанка. За последние два года благосостояние Газпромбанка выросло на 16 процентов.

- Россельхозбанка. В 2021 году поднялся вверх в рейтинге самых надежных банков на 2 пункта.

- Альфа-Банка. Основные финансовые показатели увеличились за год на 13 процентов.

Какие банки популярны, но не входят в сотню самых надежных?

Обратим внимание на тот момент, что популярность среди населения и высокое место в рейтинге надежности Центробанка России за 2023 год не являются взаимосвязанными показателями. Вызвано такое положение вещей несколькими факторами

Во-первых, банки с меньшим показателем надежности и размером активов зачастую предлагают больший процент по вкладам физических лиц, разрабатывают выгодные акции и кредитные предложения, что направлено на привлечение потребителя и привлекает его. Во-вторых, размер собственных активов банка может не дотягивать до уровня, необходимого для отнесения его к списку высоконадежных, и вызывать сомнения в способности учреждения правильно балансировать на рынке. Таким образом, ряд организаций, услуги которых востребованы у потребителей, не вошли в первую сотню надежных банков РФ.

Это, к примеру, Газэнерогобанк (85 позиция). Значение показателя активы нетто в 2022 году достигли 61969460 тысяч рублей (прибавка с 2020 года составила 36,32%). В своем регионе (Калуга) банк находиться на втором месте по нетто-прибыли.

На примере этого и ряда других кредитно-финансовых учреждений можно заключить, что отсутствие в ТОПе Центрального Банка не может послужить поводом для недоверия, если организация работает на рынке финансовых услуг уже достаточно долго, делает своим клиентам выгодные предложения и в полной мере устраивает их. С другой стороны, лидерство в рейтинге надежности не дает потребителю услуги максимально выгодных условий заключения договора банковского вклада или кредитования.

Впрочем, все банковские учреждения без исключения входят в состав Агентства по страхованию вкладов, то есть в случае банкротства банка его вкладчикам будут возвращены средства в размере до 1,4 млн рублей. Это является дополнительной гарантией сотрудничества.

Вывод: с рейтингом ознакомиться стоит, но окончательный выбор банка лучше делать из соображения подходящих лично вам условий предоставления финансово-кредитной услуги (выгодный процент или надежность вклада)

Рекомендуем обращать внимание на оптимальные сочетания указанных показателей

Ситибанк: история создания банка

На рынке предоставления финансовых услуг Ситибанк находится с 1992 года. Более чем за 27 лет деятельности, организация зарекомендовала себя как надежная. Такой статус присвоен по отсутствию крупных инцидентов при обслуживании клиентов и по экономическим индикаторам, формирующим рейтинги.

Банк начал свою работу в начале 90-х годов прошлого века

Банк начал свою работу в начале 90-х годов прошлого века

Размер активов банковской организации превышает 450 миллиардов рублей. Она имеет разветвленную филиальную сеть, в которую включено 50 отделений и 550 банкоматов, расположенных в 12 крупнейших российских городах. Судить о масштабности компании и стабильности ее работы можно по количеству корпоративных клиентов, в число которых входят крупные финансовые учреждения, промышленные гиганты, государственные структуры, а также российские и зарубежные представители малого и среднего бизнеса. Для обеспечения запросов пользователей предлагается полный комплекс услуг в сферах:

- кредитования;

- страхования;

- инвестирования;

- депозитирования.

Банк поддерживает зарплатные проекты, предоставляет возможность пользования текущими, сберегательными и мультивалютными счетами. Клиенты могут оперировать кредитными и дебетовыми картами различных платежных систем.

В 2001 году Ситибанк стал участником системы страхования вкладов. На следующий год были открыты его представительства в виде филиалов и центров продаж по всей РФ, в результате чего к 2010 году число клиентов категории физических лиц превысило отметку в 1000000 человек. В это же время банковская организация выступила соорганизатором по размещению российских суверенных облигаций на сумму 5,5 миллиарда долларов.

Данные рейтинга, или какие банки признаны надежными?

Рейтинг Центробанка постоянно обновляется в зависимости изменения тех или иных показателей деятельности кредитно-финансовых учреждений. При этом первая десятка остается достаточно стабильной уже на протяжении длительного времени, наблюдаются только лишь некоторые перестановки организаций внутри ТОП-10. В 2023 году десятку самых надежных банков России составляют:

- Альфа-Банк

- Газпромбанк

- Совкомбанк

- Тинькофф банк

- Хоум Кредит банк

- Сбер

- ВТБ

- Райффайзенбанк

- Россельхозбанк

- Банк Открытие

Большинство финансовых организаций из этого перечня хорошо знакомы вкладчикам и пользуются популярностью (Тинькофф банк, Совкомбанк, Альфа-Банк и др.), некоторые же общественности малоизвестны, но это не препятствует их причислению к наиболее надежным. Например, Финансовая корпорация «Открытие» (ФК Открытие) не пользуется большой известностью среди рядовых вкладчиков. Данное кредитно-финансовое учреждение ориентировано в большей степени на корпоративных клиентов высокого или среднего уровня. В его капитале отсутствует государственная составляющая, а преимущественное большинство акций (около 75%) принадлежат структурным подразделениям корпорации.

Исходя из представленного ТОПа можно сделать еще один вывод в отношении критериев надежности банка. Чаще всего среди них называются финансовые организации с государственным капиталом (Сбербанк – 50% плюс 1 акция принадлежит государству, ВТБ – около 61% акций, Россельхозбанк – 100% владеет Правительство РФ), а также с высоким показателем достаточности собственных активов (Сбербанк – 10,3%, ВТБ – 9,5%, Альфа-Банк – 11%, Россельхозбанк – 11,7%).

ТОП-10 – это наиболее надежные финансовые учреждения в 2023 году по данным Центробанка РФ. Однако считается, что высокими показателями надежности обладают все организации, что входят в первую сотню банковского рейтинга. Рассмотрим поближе некоторые из них, которые могут представлять определенный интерес для вкладчиков.

К финансовым организациям, которые соответствуют требованиям надежности и у которых можно размещать на депозитах федеральные деньги, относятся:

- Банк Ренессанс Кредит. Входит в 20-ку самых надежных и специализируется на предоставлении потребительских кредитов. По сравнению с прошлым рейтингом показатели по активам нетто уменьшились на 14,31%: в 2021-м они составляли 183 млрд рублей, в 2022 – 156068970 тысяч рублей.

- ОТП банк, входящий в 50-ку крупнейших банков РФ. К январю 2022 года активы банка составили почти 162 млрд рублей, а объем собственного капитала 33,7 млрд рублей. По национальной шкале получил оценку ruA. Специализируется на кредитовании населения, POS-кредитовании, вкладах.

- Почта банк, занимающий 25-ю строку в рейтинге финансовых учреждений по размеру регулятивного капитала. Объем регулятивного капитала составил 527 млрд рублей. В рейтинге надежности Почта банк занимает 41-е место, но руководство организации планирует увеличить число клиентов с 2 млн до 15 млн к 2024 году, что позволит занять более высокую строчку. Он является партнером банков группы ВТБ.

- Ситибанк, занимающий 18-е место по размеру активов. С июля по август прирост к объему активов составил 3,48%, объем вкладов на август 2020 года составляет 155,150 млрд рублей, а объем кредитов постоянно растет и к началу 2022 года достиг 708 млрд рублей.

Отметим, что к числу надежных относятся многие банковские учреждения, которые выдают необеспеченные потребительские кредиты под высокие процентные ставки.

Выводы и рекомендации

Статистика по негативным факторам: количество индикаторов ненадежности — 0;

количество индикаторов неустойчивости — 2.

Анализ финансовой деятельности и статистические данные за прошедший год кредитной организации Акционерное общество коммерческий банк «Ситибанк» свидетельствуют об отсутствии негативных тенденций, способных повлиять на финансовую устойчивость банка в перспективе.

Надежности и текущему финансовому состоянию банка можно поставить оценку «очень хорошо».

В принятии решения необходимо также учитывать многие другие факторы (например, информация о владельцах, клиентах, слухи и т.п., информация о фальсификации отчетности), выходящие за рамки данного исследования.

Данный отчет сформирован автоматически по уникальной авторской методике, принадлежащей владельцу сайта analizbankov.ru.

Владелец сайта снимает всякую ответственность за принятие решения в связи с приведенным выше анализом.

Постоянная ссылка на этот отчет на дату 01 Декабря 2019 г.