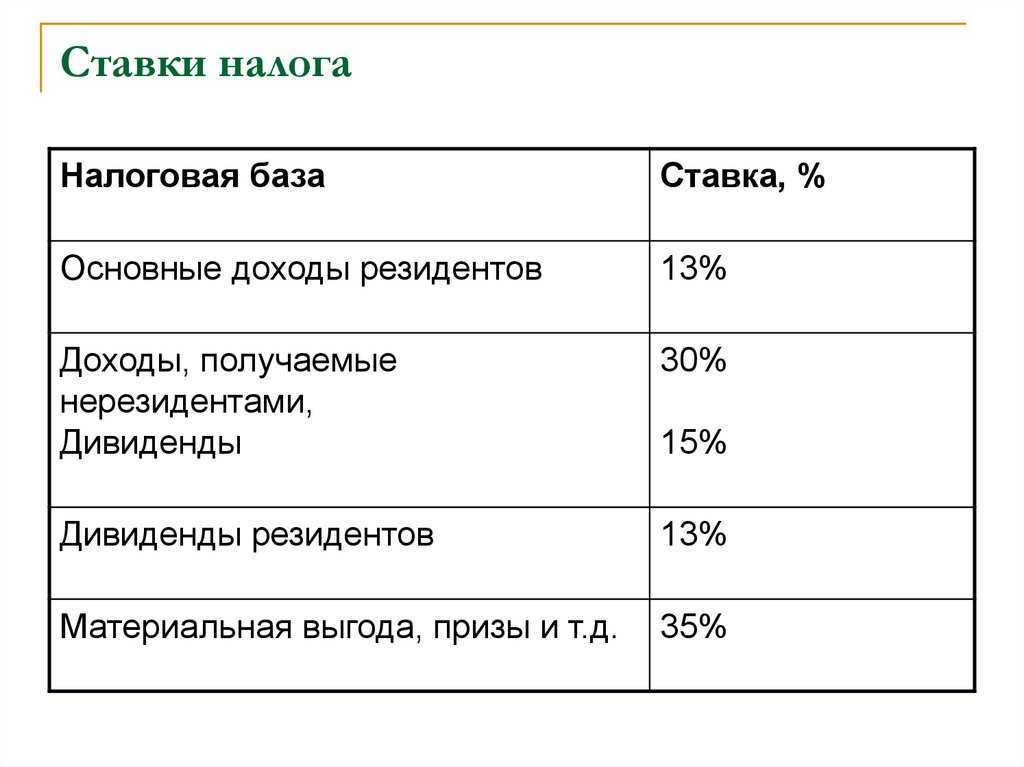

Единый налоговый счет

С 1 января 2023 года каждому налогоплательщику (организации) будет открыт единый налоговый счет. Он предназначен:

-

для поступления денежных средств, признаваемых единым налоговым платежом;

-

для выполнения обязательств организации перед бюджетом.

На едином налоговом счете будет формироваться сальдо – разница между внесенным ЕНП и совокупной обязанностью налогоплательщика. Сальдо может быть:

-

положительным (ЕНП больше совокупной обязанности);

-

отрицательным (ЕНП меньше совокупной обязанности). Это тревожный знак, который говорит о задолженности организации перед бюджетом;

-

нулевым (ЕНП равен совокупной обязанности).

Средства, находящиеся на едином налоговом счете, в первую очередь будут направлены на погашение недоимки по хронологии ее возникновения, затем на налоги с текущим сроком уплаты, а потом – на уплату пеней, процентов, штрафов в зависимости от того, что есть среди «долгов» плательщика.

Как пояснили чиновники из ФНС, плательщик в любой момент сможет вернуть положительный остаток, сформировавшийся на едином налоговом счете, вне зависимости от того, когда были перечислены средства – три года назад или месяц. Кроме того, плательщики с положительным сальдо счета получат возможность исполнить обязанность иного лица. Чтобы перевести средства с остатка на счете, понадобится подать заявление.

Единый налоговый счет позволит больше не делать «переброски» между разными видами платежей, устранит ситуации, когда у плательщика могли быть одновременно переплата и недоимка по разным видам налогов. Уменьшится и время снятия блокировки с банковского счета организации – блокировка будет сниматься в течение дня после погашения задолженности перед бюджетом.

Страховые взносы

Изменения, касающиеся страховых взносов, прежде всего обусловлены объединением 1 января 2023 года ФСС и ПФ РФ в единый Фонд пенсионного и социального страхования – Социальный фонд России, СФР (Федеральный закон от 14.07.2022 № 236-ФЗ). Часть 20 его ст. 18 предусматривает, что нормативные акты Пенсионного фонда и ФСС продолжат свое действие до момента издания нового акта СФР в соответствующей сфере.

-

Вводится процедура беззаявительной регистрации страхователей (в том числе организаций), при которой никакие заявления подавать не нужно. Регистрация будет осуществляться в течение трех рабочих дней на основании данных, которые СФР получит от налогового органа в рамках межведомственного обмена и на основании сданной в фонд отчетности по кадрам (пп. «б» п. 5 Закона № 237-ФЗ).

-

Организации и предприниматели, которые выплачивают вознаграждения физическим лицам, будут исчислять взносы на обязательное пенсионное, медицинское и социальное страхование, исходя из единой базы по общим тарифам:

-

с выплат, не превышающих единую предельную величину базы, – по тарифу 30%;

-

с выплат, превышающих единую предельную величину базы, – по тарифу 15,1%.

-

Уплата страховых взносов будет осуществляться единой суммой за месяц в срок не позднее 28-го числа следующего календарного месяца ( НК РФ в редакции Закона № 263-ФЗ). Сейчас действует срок – не позднее 15-го числа следующего месяца.

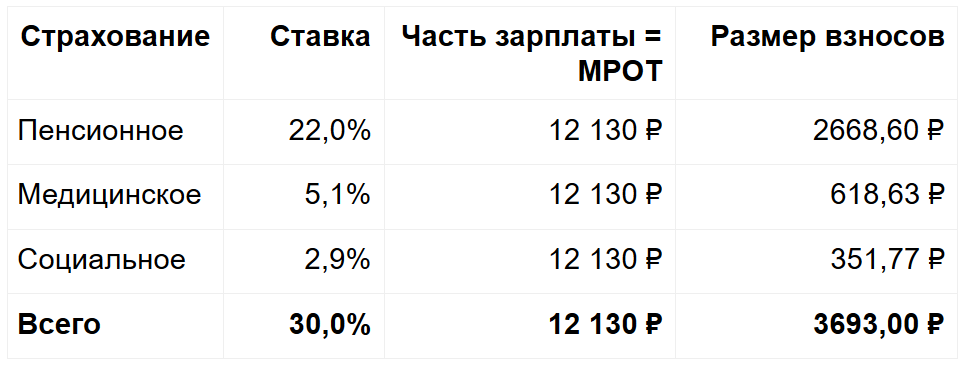

За декабрь 2022 года страховые взносы исчисляются по прежним тарифам:

-

на обязательное медицинское страхование – 5,1%;

-

на обязательное пенсионное страхование – 22% (с выплат в рамках предельной базы) и 10% (с выплат, превышающих предельную базу);

-

на случай временной нетрудоспособности и в связи с материнством – 2,9% (с выплат, превышающих предельную базу, взносы не начисляются).

В силу ст. 431 НК РФ и ч. 2 ст. 5 Закона № 263-ФЗ уплатить страховые взносы за декабрь 2022 года необходимо не позднее 30 января 2023 года (28 января – выходной).

-

Сведения персонифицированной отчетности страхователи будут представлять в составе единой формы сведений. Ее должен утвердить СФР.

Единая форма отчетности объединит в себе данные, которые в настоящее время содержатся в расчете 4-ФСС и ряде других форм персонифицированной отчетности. А значит, с 2023 года сдавать расчет по форме 4-ФСС будет не нужно.

-

Расчет по страховым взносам должен представляться не позднее 25-го числа месяца, следующего за истекшим расчетным (отчетным) периодом ( НК РФ в редакции Федерального закона от 14.07.2022 № 239-ФЗ). До 25-го числа также надо будет подавать ежемесячные сведения персонифицированной отчетности.

-

Исполнители по гражданско-правовым договорам получат статус застрахованных лиц по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (п. 3 ст. 9 Закона № 237-ФЗ). Сведения о доходах и взносах страхователи (организации) должны будут подавать в том числе в отношении исполнителей таких договоров (п. 12 ст. 2 Закона № 237-ФЗ).

-

Застрахованными лицами с 1 января 2023 года также станут временно пребывающие и осуществляющие трудовую деятельность (на основании трудового или гражданско-правового договора) на территории России иностранцы, лица без гражданства (кроме высококвалифицированных специалистов и некоторых других иностранцев). На это указано в пп. «а» п. 3 ст. 9 Закона № 237-ФЗ.

* * *

Как видим, изменения налогового законодательства масштабны. Мы рассмотрели наиболее существенные из них. В основном новшества обусловлены введением в практику единого налогового платежа и объединением Пенсионного фонда и ФСС в единый фонд.

Организациям (в том числе автономным учреждениям) важно вовремя изучить поправки законодательства

И особое внимание следует уделить срокам выполнения своих обязательств по начислению и уплате налогов и взносов

Федеральный закон от 14.07.2022 № 263-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации».

«О внесении изменений в часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

Федеральный закон от 14.07.2022 № 237-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации».

С 2021 года россиянам придется платить налог на доходы по вкладам: как рассчитать сумму

25.10.2020 Редакция газеты

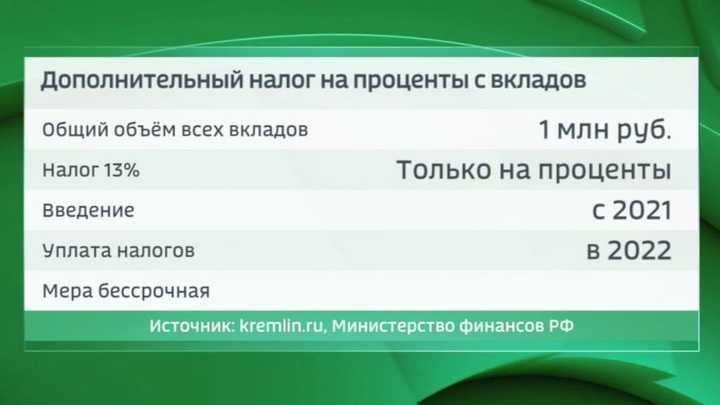

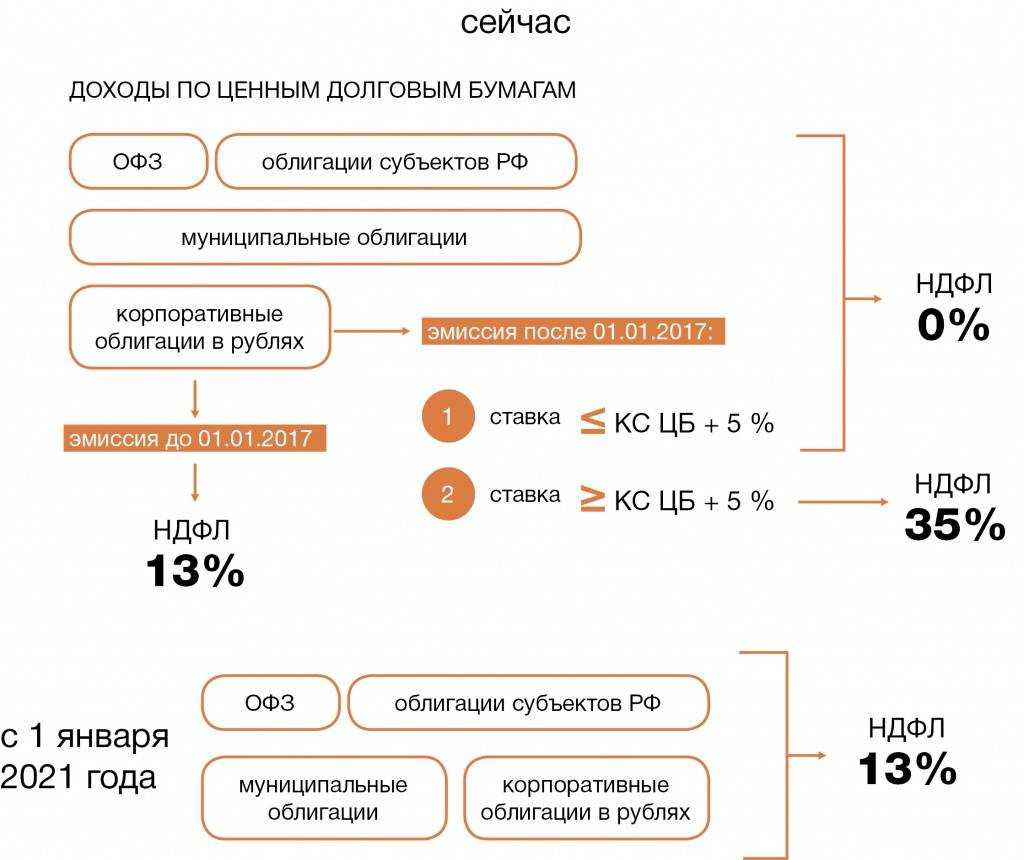

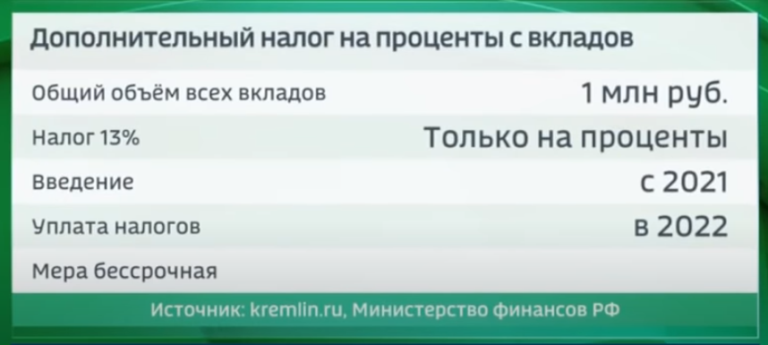

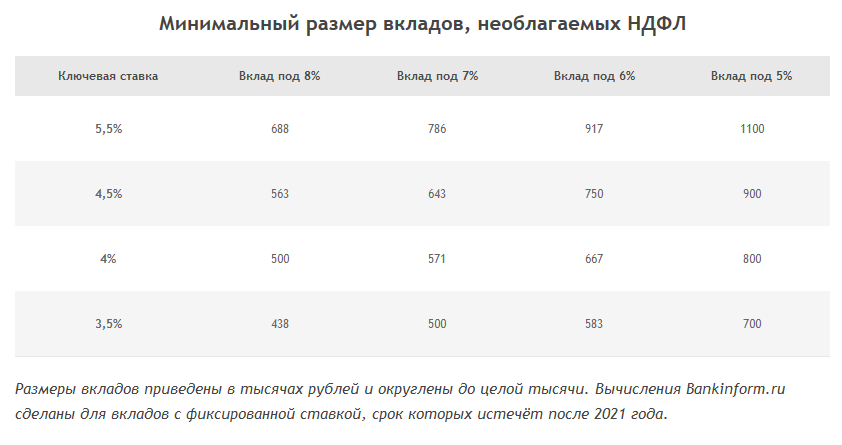

Налог коснется только тех, у кого вклады в банках свыше 1 млн. рублей.

Процентные доходы по банковским вкладам и корпоративным облигациям до сих пор не облагались НДФЛ. 25 марта в телеобращении к гражданам Президент России Владимир Путин сообщил о введении 13%-ного налога на процентный доход для вкладчиков и владельцев долговых ценных бумаг на сумму более 1 млн руб.

Поправки в налоговый кодекс вступят в силу 1 января 2021 года, но могут затронуть и вклады, открытые раньше (ст. 214.2, п. 6 ст. 228 НК РФ).

Федеральная налоговая служба разъяснила, как будет считаться налог на доход по вкладам.

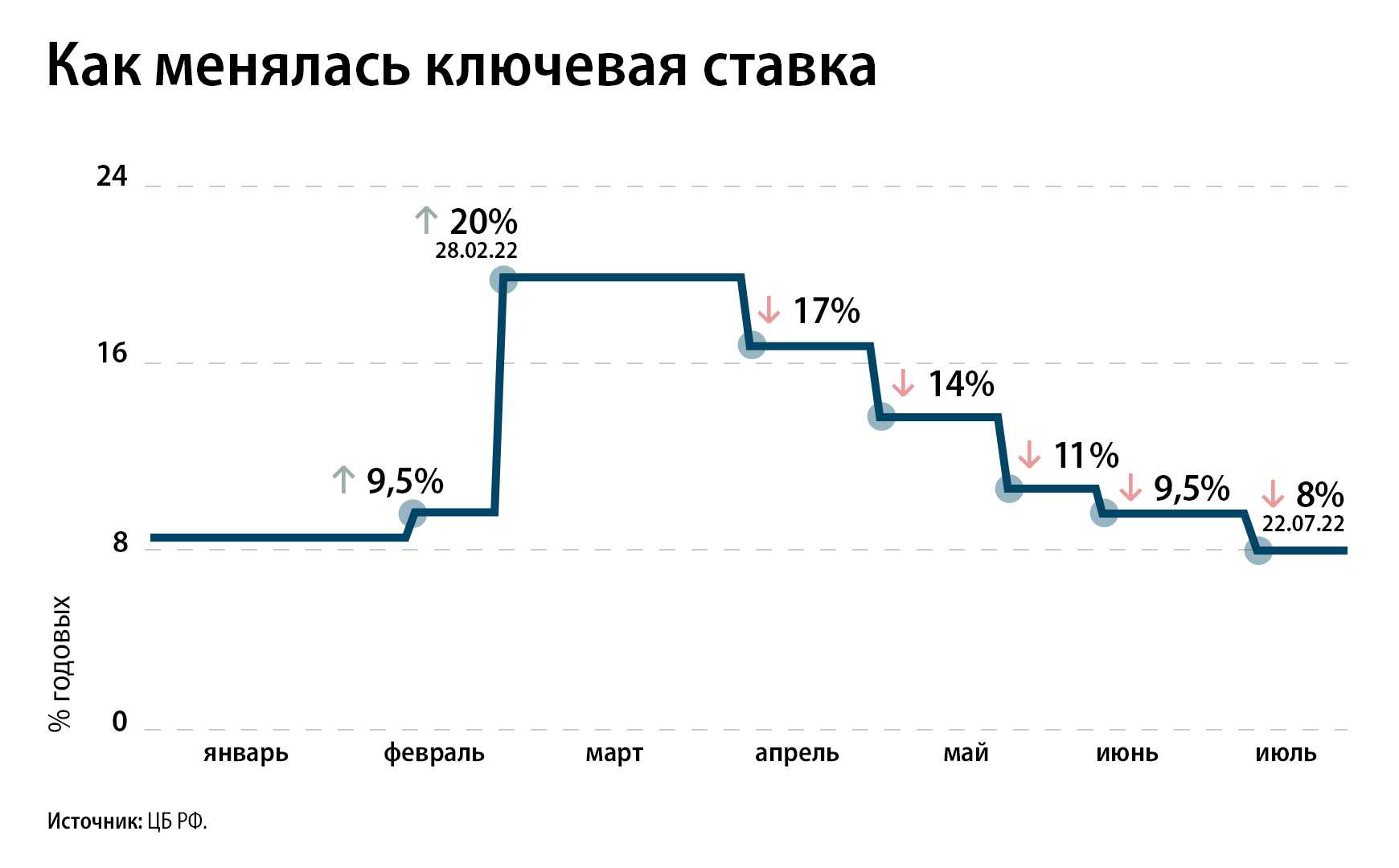

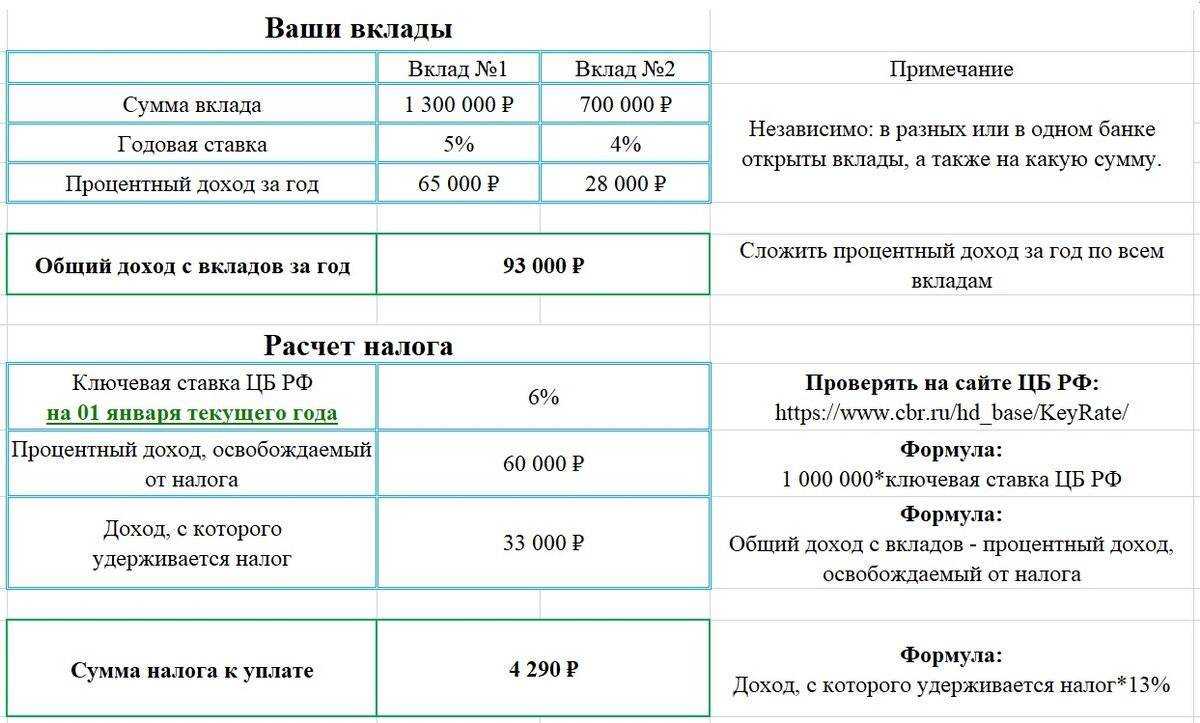

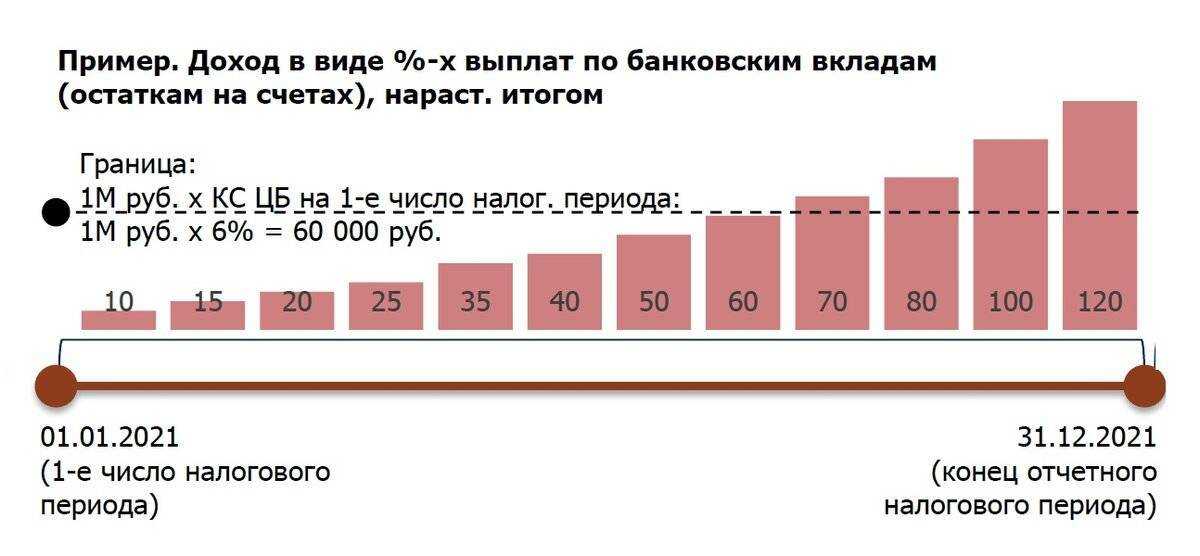

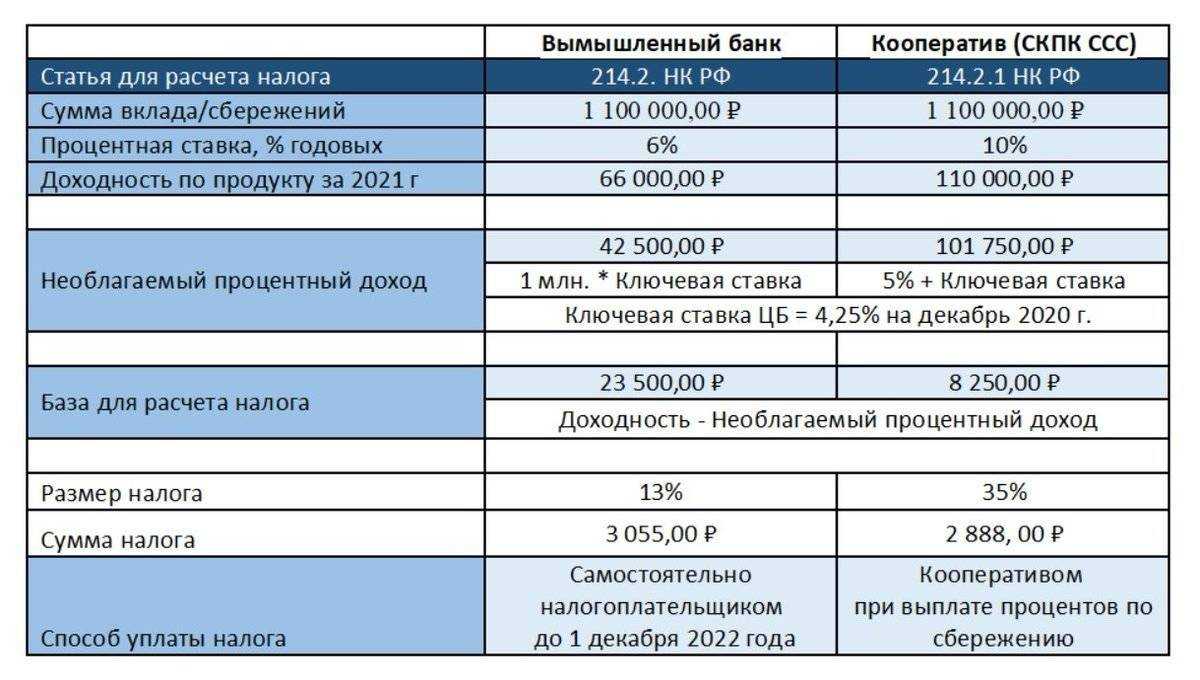

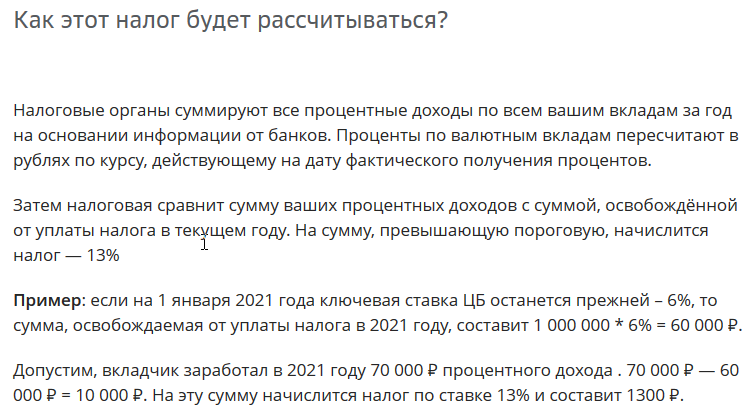

Налог нужно заплатить не с суммы вклада и не со всего дохода. А только с процентов, которая превышает ключевую ставку на 1 января 2021 года, умноженную на миллион.

Например, у вас есть вклад на один миллион рублей на один год по ставке 5 % годовых.

Представим, что на 1 января 2021 года ключевая ставка не изменится и останется 4,25 %. В этом случае лимит на весь 2021 год будет 42 500 рублей (4,25х1 000 000 рублей). Если ваш доход от процентов за весь год равен этой сумме и меньше, налог платить не надо. Со всего, что выше, нужно платить НДФЛ.

Если сделать расчеты, это будет выглядеть так:

2 000 000 х 5 % = 100 000 рублей – доход по вашему вкладу. Считаем налог: 100 000 – 85000 = 15000 рублей.

15000 х 13 % = 1950 рублей – сумма налога, которую нужно будет заплатить.

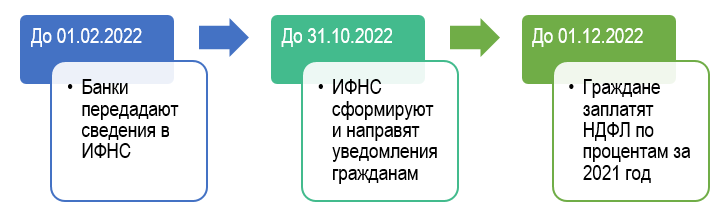

До 1 февраля 2022 года все банки направят в налоговую службу сведения по всем вкладам граждан. Налоговая служба сложит все доходы от ваших вкладов и процентов на остаток по счетам и рассчитает налог.

Дробить вклады по банкам не имеет смысла. Налоговая увидит все доходы, вычтет 85 000 рублей (предположительно) и от остатка рассчитает 13 %.

Дальше уведомление о налоге появится у вас в личном кабинете налогоплательщика. Заплатить его нужно будет до 1 декабря 2022 года, как и имущественные налоги. Декларировать ничего не надо.

Никаким категориям граждан – пенсионерам, инвалидам, многодетным – льгот нет. Исключение только одно: по счетам, где процент на остаток 1 % и меньше.

Как быть с долгосрочными вкладами, открытыми, например, в 2019 году на два года, где проценты выплачиваются в конце срока, – пока вопрос. Скорее всего, с дохода по ним также придется заплатить 13 %, несмотря на то, что открыт вклад был задолго до вступления в силу закона.

Подробнее: http://spas-rt.ru/news/novosti/s-2021-goda-rossiyanam-pridetsya-platit-nalog-na-dokhody-po-vkladam-kak-rasschitat-summu